农行房贷延期优化|真实债务优化案例

一、客户背景

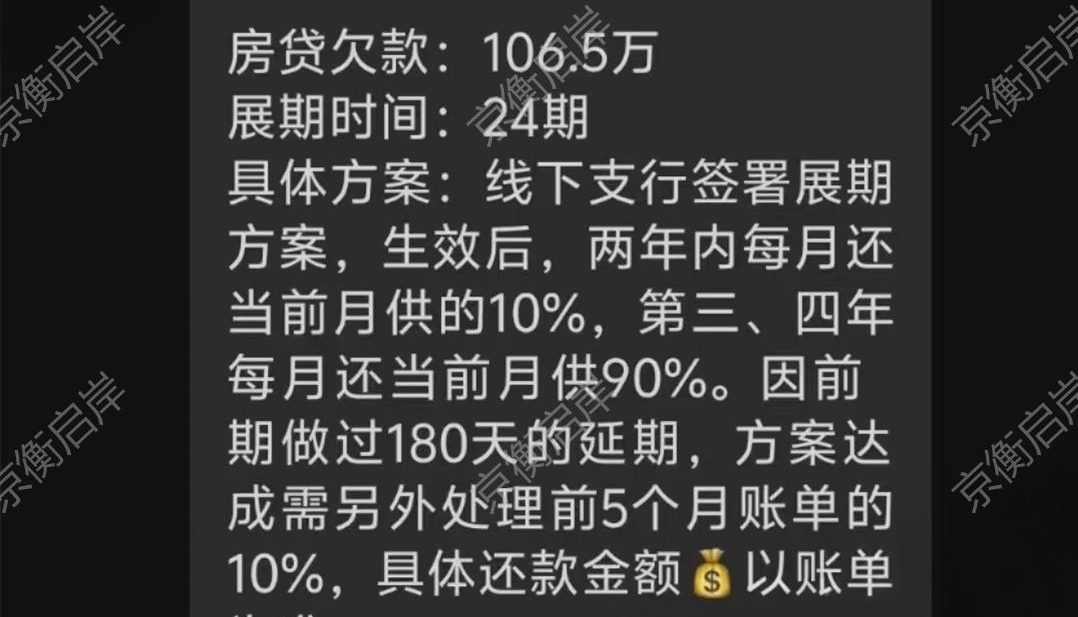

客户杨女士为国企正式上班族,名下农行房贷剩余欠款106.5万元。受整体收入下降影响,客户无力承担原本的房贷月供,还款出现压力,后续产生多次逾期记录,不仅面临银行持续催收,还存在银行起诉、房产被查封的重大风险。客户此前已申请过180天房贷延期政策,但短期收入未恢复,依旧无法缓解还款压力,债务危机持续加剧。二、核心债务问题

房贷长期逾期,个人征信持续受损;月供金额过高,当前收入完全无法覆盖还款;银行高频催收严重影响正常工作生活;房产处于高危状态,随时可能被银行起诉查封;客户无短期大额资金,无法一次性结清逾期欠款及剩余房贷,陷入无力还款、不敢断供的两难困境。三、专属处理方案

我方专业法务团队对接银行官方渠道,结合客户国企稳定工作、非恶意逾期的实际情况,为客户争取到银行特殊审批的24期超长延期还款方案。通过线下正规签约展期协议,重新定制还款计划:前两年每月仅偿还原月供的10%,极大降低短期还款压力;第三、四年按月偿还原月供90%,平稳收尾还款。同时协助客户梳理前期逾期账单,规范银行系统账单录入,同步申请关停违规催收通道。四、最终处理结果

成功办理24期房贷特殊延期政策,前两年月供压力骤降90%,给足客户收入恢复周期;彻底终止银行所有催收、短信、电话骚扰;成功规避银行起诉、房产查封、失信风险;账单全部规范化,后续可按全新低压力计划稳步还款,彻底解除房产危机与债务焦虑。